überwacht

überwacht

überwacht

überwacht

Der Berner Donato Scognamiglio ist der wohl bekannteste Immobilienexperte der Schweiz. Als Geschäftsführer der Firma Iazi hat er ein System zur Bewertung von Häusern entwickelt, das dank statistischen Methoden die Preise mit dem tatsächlichen Marktniveau vergleichbar macht. In der Fachsprache ist von einem «hedonischen Modell» die Rede. An der Universität Bern lehrt Scognamiglio als Titularprofessor.

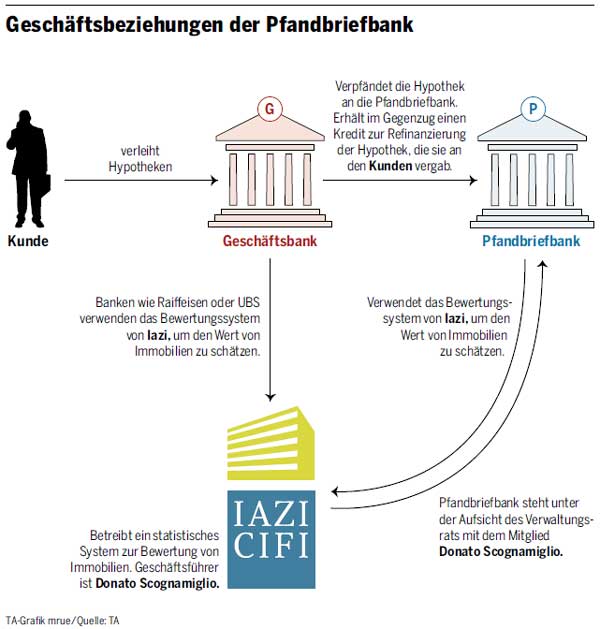

Die Pfandbriefbank befindet sich im Besitze grosser und kleiner Banken und ist ein Institut mit besonders hohen Sicherheitsmassnahmen. Sie emittiert Pfandbriefe und gewährt aus dem Erlös den Mitgliederbanken günstige Darlehen gegen hypothekarische Deckung, wobei nur die sichersten Hypotheken zum Zug kommen sollen. Die Banken refinanzieren mit den Darlehen einen Teil der Hypotheken. Ende September betrug der Wert sämtlicher ihrer Pfandbriefe 55 Milliarden Franken. Dies macht 6,2 Prozent des Hypothekarvolumens in der Schweiz aus.

Das Bewertungsmodell von Iazi stützt auf tatsächlichen Verkaufspreisen von vergleichbaren Immobilien. Um eine Bewertung vornehmen zu können, benötigt das System Angaben wie den Standort der Immobilie, das Baujahr, den Zustand, die Bauqualität oder die Fläche. Für die Buchführung der Banken gilt seit August das Niederstwertprinzip. Dieses besagt, dass von verschiedenen Bewertungsmethoden jenes verwendet werden muss, das den tiefsten Wert ergibt. Neben der hedonischen Methode besteht die Möglichkeit, Immobilien aufgrund des Ertragswerts, des Sachwerts oder des tatsächlichen Verkaufspreises zu bewerten. Für die Buchführung ist also nicht stets die Iazi-Bewertung massgeblich.

(dav)

Die Pfandbriefbank befindet sich im Besitze grosser und kleiner Banken und ist ein Institut mit besonders hohen Sicherheitsmassnahmen. Sie emittiert Pfandbriefe und gewährt aus dem Erlös den Mitgliederbanken günstige Darlehen gegen hypothekarische Deckung, wobei nur die sichersten Hypotheken zum Zug kommen sollen. Die Banken refinanzieren mit den Darlehen einen Teil der Hypotheken. Ende September betrug der Wert sämtlicher ihrer Pfandbriefe 55 Milliarden Franken. Dies macht 6,2 Prozent des Hypothekarvolumens in der Schweiz aus.

Das Bewertungsmodell von Iazi stützt auf tatsächlichen Verkaufspreisen von vergleichbaren Immobilien. Um eine Bewertung vornehmen zu können, benötigt das System Angaben wie den Standort der Immobilie, das Baujahr, den Zustand, die Bauqualität oder die Fläche. Für die Buchführung der Banken gilt seit August das Niederstwertprinzip. Dieses besagt, dass von verschiedenen Bewertungsmethoden jenes verwendet werden muss, das den tiefsten Wert ergibt. Neben der hedonischen Methode besteht die Möglichkeit, Immobilien aufgrund des Ertragswerts, des Sachwerts oder des tatsächlichen Verkaufspreises zu bewerten. Für die Buchführung ist also nicht stets die Iazi-Bewertung massgeblich.

(dav)

Seit 2007 sitzt er überdies im Verwaltungsrat der Pfandbriefbank, die den Banken Kredite für die Refinanzierung von Hypothekardarlehen zur Verfügung stellt. In das Gremium gewählt hat ihn der Bundesrat, der das Recht hat, eines von sieben Mitgliedern zu stellen. Kürzlich wurde seine Wahl bis Ende 2018 erneuert, woran sich die Zürcher SP-Nationalrätin Jacqueline Badran stört. Sie befürchtet ein Klumpenrisiko im Immobilienmarkt.

Tatsächlich kommt Scognamiglios System eine grosse Bedeutung zu. Die Pfandbriefbank wie auch mehrere ihrer Kunden wie Credit Suisse oder die Raiffeisenbanken arbeiten ausschliesslich oder hauptsächlich mit dem Programm. Auf dem Markt gäbe es etablierte Konkurrenzprodukte. Die Programme sind wichtig, weil sie einen Einfluss darauf haben können, mit welchen Werten Immobilien in den Büchern der Banken stehen. Dies wiederum hat einen Einfluss darauf, wie deren Eigenkapital ausgestaltet sein muss und wie gut sie Krisen überstehen.

In einer parlamentarischen Interpellation stellt Badran das Mandat Scognamiglios infrage. «Ich möchte wissen, ob es der Bundesrat für angemessen hält, dass dieselbe Firma die Immobilienbewertung für die jeweiligen Hypothekarbanken und für die Pfandbriefbank vornimmt», erklärt sie dem TA. «Wären zwei Firmen mit unterschiedlichen Methoden nicht besser?»

Die Pfandbriefbank befindet sich im Besitze grosser und kleiner Banken und ist ein Institut mit besonders hohen Sicherheitsmassnahmen. Sie emittiert Pfandbriefe und gewährt aus dem Erlös den Mitgliederbanken günstige Darlehen gegen hypothekarische Deckung, wobei nur die sichersten Hypotheken zum Zug kommen sollen. Die Banken refinanzieren mit den Darlehen einen Teil der Hypotheken. Ende September betrug der Wert sämtlicher ihrer Pfandbriefe 55 Milliarden Franken. Dies macht 6,2 Prozent des Hypothekarvolumens in der Schweiz aus.

Das Bewertungsmodell von Iazi stützt auf tatsächlichen Verkaufspreisen von vergleichbaren Immobilien. Um eine Bewertung vornehmen zu können, benötigt das System Angaben wie den Standort der Immobilie, das Baujahr, den Zustand, die Bauqualität oder die Fläche. Für die Buchführung der Banken gilt seit August das Niederstwertprinzip. Dieses besagt, dass von verschiedenen Bewertungsmethoden jenes verwendet werden muss, das den tiefsten Wert ergibt. Neben der hedonischen Methode besteht die Möglichkeit, Immobilien aufgrund des Ertragswerts, des Sachwerts oder des tatsächlichen Verkaufspreises zu bewerten. Für die Buchführung ist also nicht stets die Iazi-Bewertung massgeblich.

(dav)

Bezüglich der Person Scognamiglio möchte Jacqueline Badran wissen: «Ist ein Verwaltungsrat zweckmässig eingesetzt, der die volkswirtschaftlichen Interessen wahren sollte und diejenigen Risiken beaufsichtigt, die seine Firma berechnet?» Verliessen sich allzu viele Marktteilnehmer auf das gleiche System, bestehe die Gefahr, dass mögliche Fehlleistungen nicht erkannt würden. «Im Immobilienmarkt herrscht ein systeminterner Optimismus», ist Badran überzeugt. «Die ganze Branche hat ein Interesse, Risiken kleinzureden.» Sie erinnert an die Schweizer Immobilienkrise in den 90er-Jahren sowie an den Crash in den USA 2007. Der Schweizer Markt mit seinem Hypothekarvolumen von 865 Milliarden Franken hat einen Anteil von rund 136 Prozent am Bruttoinlandprodukt von 635 Milliarden Franken (Stand 2013).

Problematisch ist laut Badran insbesondere, dass Raiffeisen wie

auch die Pfandbriefbank mit dem gleichen System arbeiteten. «Die

Interessen dieser Institutionen sind gegensätzlich», ist sie überzeugt.

Die Pfandbriefbank sei von Gesetzes wegen verpflichtet, nur die

sichersten Hypotheken zu refinanzieren. Sie habe ein Interesse an einer

konservativen, eher tiefen Bewertung. «Raiffeisen hingegen hat ihr

Hypothekarvolumen seit 2008 um 47 Prozent auf rund 149 Milliarden

ausgeweitet und hat ein Interesse daran, dass belehnte Immobilien

möglichst hoch eingeschätzt werden», meint Badran. «Wird eine Immobilie

höher bewertet als ihr Kaufpreis, ist die Hypothek im Verhältnis

kleiner. Sie wirkt weniger riskant.» Wegen ihres grossen Anteils am

Hypothekarmarkt hat die Schweizerische Nationalbank die Raiffeisen im

Sommer für systemrelevant erklärt. Raiffeisen-Sprecher Franz Würth

bestreitet auf Anfrage das angeblich gegensätzliche Interesse: «Wir

würden uns selber schaden, wenn wir Immobilien zu hoch bewerten würden.

Das Risiko von Verlusten stiege.» Die Bank weise eine permanent sinkende

Verlustquote aus, wodurch sich die Vorsicht auch buchhalterisch

nachweisen lasse.

Der Bundesrat äussert sich auf Anfrage nicht zur umstrittenen Wahl. «Fragen werden im Rahmen der Beantwortung der Interpellation erfolgen», heisst es. Generell sei die «Expertise im Immobilienbereich massgeblich». Auch die Finanzmarktaufsicht Finma hält sich zurück: «Wir begrüssen es, wenn Verwaltungsräte primär nach fachlichen Kriterien ernannt werden.» Wichtig sei, dass ein Gremium gesamthaft breit aufgestellt sei. Mit Donato Scognamiglio und dem Pfandbriefbank-Geschäftsführer, Robert Horat, hat der «Tages-Anzeiger» ausführliche Gespräche geführt und sie mit den Fragen Badrans konfrontiert. Später haben beide ihre Begründungen, weshalb das Mandat Scognamiglios keine Gefahr eines Klumpenrisikos berge, zurückgezogen. Sie verzichten auf eine Stellungnahme.

Der Solothurner CVP-Ständerat und Bankenexperte Pirmin Bischof kann die Kritik Badrans nicht nachvollziehen. «In Gremien wie dem Pfandbriefbank-Verwaltungsrat braucht es ausgewiesene Fachexperten», argumentiert er. «Solche Personen finden sich nur in Kreisen, die geschäftlich im gleichen Bereich tätig sind.» Auch der Umstand, dass die Pfandbriefbank und gewisse Hypothekarbanken das gleiche Bewertungssystem verwenden, hält Bischof für vertretbar. «Wenn ein System gut ist, setzt es sich auf dem Markt eben durch.»

* * *